在碳中和目標與產業轉型雙重壓力推動下,「綠色鋼鐵技術」正加速成為實現永續製造的關鍵解方。相較於傳統高耗能、高排放的煉鋼流程,綠色鋼鐵技術從原料選擇與回收、還原製程創新,到碳排放處理與再利用,進行全流程革新,致力打造低碳、高效率且具循環潛力的鋼鐵生產模式。

隨著全球碳邊境稅政策陸續上路,重工業碳排強度亦受到日益嚴格的監管要求,鋼鐵產業正面臨前所未有的轉型壓力。在確保產能與經濟效益的同時,如何實現碳排減量與資源循環,已成為全球鋼鐵企業與供應鏈上游無法迴避的關鍵課題。綠色鋼鐵技術的發展,不僅是回應永續趨勢的環保手段,更代表從製程邏輯、原料結構到能源體系的根本重塑,是一場關乎產業競爭優勢重構與長期營運韌性提升的系統性革命。

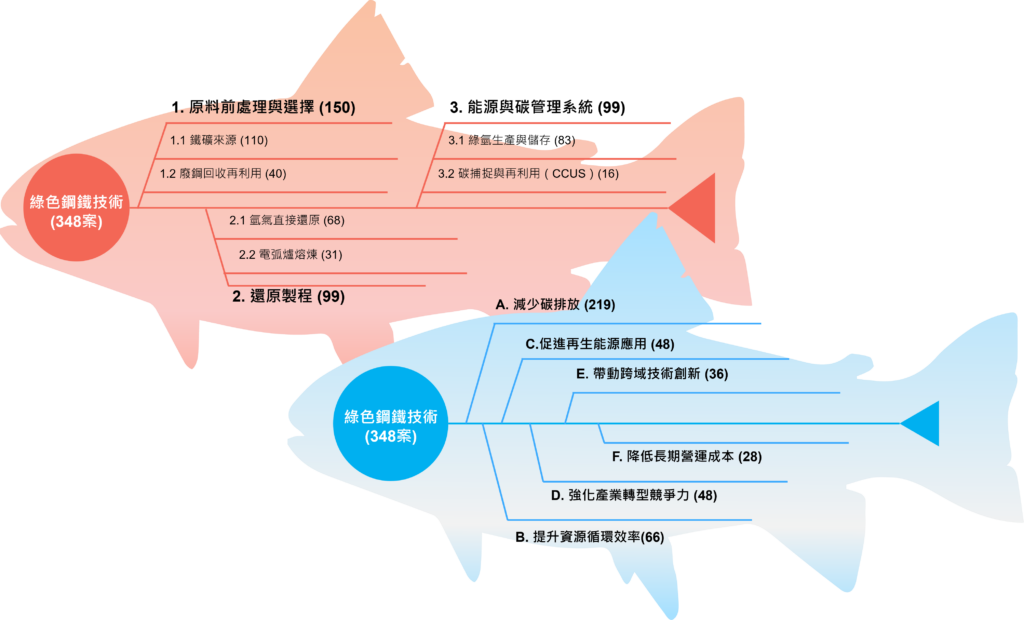

📌 技術功效魚骨分析

從348案綠色鋼鐵技術相關專利觀察,可見該技術正朝向低碳製程整合與循環效率優化兩大方向發展。技術構面以「1. 原料前處理與選擇」(150案)與「2. 還原製程」(99案)為兩大主軸,其中又以「1.1 鐵礦來源」(110案)與「2.1 氧氣直接還原」(68案)展現最密集的研發布局,反映出產業界對上游脫碳原料與低排放還原技術的高度重視。

對應至功效構面,綠色鋼鐵技術明確對應「A. 減少碳排放」(219案)與「B. 提升資源循環效率」(66案),突顯其在面對氣候政策壓力與資源永續目標下的應用潛力。其他如「C. 促進再生能源應用」(48案)與「D. 強化產業轉型競爭力」(48案)等指標,亦反映出該技術在支撐能源轉型與產業升級上的策略角色。

整體而言,綠色鋼鐵技術正從傳統高碳製程邁向全流程減碳、資源再利用與跨領域創新發展,未來將在鋼鐵製造、循環材料管理與低碳產業鏈建構等關鍵環節中發揮核心影響,成為永續製造系統轉型的關鍵支柱。

📌申請趨勢

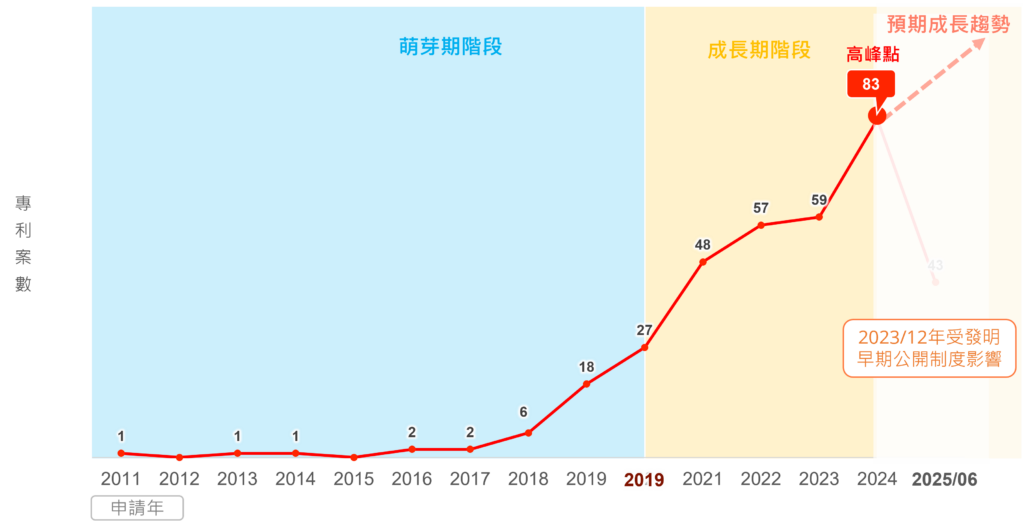

2020年被視為綠色鋼鐵技術發展的轉折關鍵年,標誌著該領域正式由「萌芽探索期」邁入「快速成長期」。從專利申請趨勢來看,2011至2017年間申請量極低,幾乎維持在每年1至2件的水準,反映出當時技術尚處於概念建立與初期驗證階段。2018年後,隨著碳中和目標成為政策主軸,鋼鐵產業對低碳製程的關注快速升溫,帶動相關技術研發動能成長,專利案數自2019年起明顯提升,2021年達48案、2022年增至57案,顯示市場與研發雙向推動的效果逐步浮現。

2023年專利數量進一步成長至59案,並於2024年大幅攀升至83件的歷史高點,成為目前觀測期內的峰值。特別是在2023年12月發明早期公開制度施行後,專利申請進程加速,使技術布局更加密集、公開節奏提前,預期將持續帶動2025年後的成長曲線。

此一趨勢顯示,綠色鋼鐵技術已從單一製程改善擴展至全流程減碳、能源替代與資源循環整合,並逐步轉化為具備政策推動力、市場吸引力與產業落地性的技術主軸。未來發展關鍵將聚焦於氫能還原、碳捕捉再利用(CCUS)、廢鋼回收與智慧製程協同應用,進一步鞏固其在全球鋼鐵脫碳競賽中的核心地位。

📌申請國分析

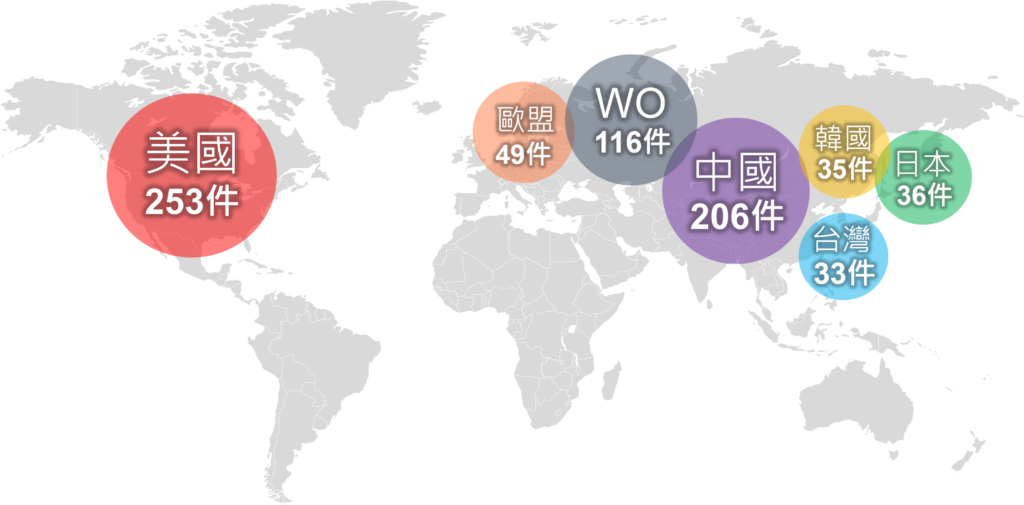

從綠色鋼鐵技術的全球專利申請分布觀察,美國與中國呈現雙強格局,分別以253件與206件穩居領先地位,展現對低碳煉鋼與氫能冶金的技術主導企圖。美國申請量最高,反映其在電弧爐革新、再生料節能應用與數位優化控制等領域具備技術深度與廣度;中國則持續聚焦於氫還原、碳捕集與流程模組化設計,積極推動本土綠鋼產業鏈落地。

國際專利(WO)累計116件,顯示全球開發者高度關注跨國專利保護與市場擴張,並以PCT申請體系作為全球化布局主軸。歐盟地區則申請49件,多聚焦於製程節能技術、環保材料應用與標準制定參與。

亞洲國家中,日本(36件)與韓國(35件)布局相近,分別在氫氣供應鏈、高爐替代方案與材料工程改質方面有代表性技術群;台灣則以33件專利展現出中小規模鋼廠在電爐節能、副產物再利用與智慧煉鋼領域的精準投入。

整體來看,綠色鋼鐵技術的專利競逐已由區域布局轉向全球系統化整合與碳中和目標對齊,各國開發策略日益強調技術主權與實務部署能力。未來應聚焦於技術-政策-市場三軸聯動策略,串聯氫能、再生資源、數位製造與低碳冶金體系,實現材料產業鏈的深度脫碳與永續轉型。

📌所屬國分析

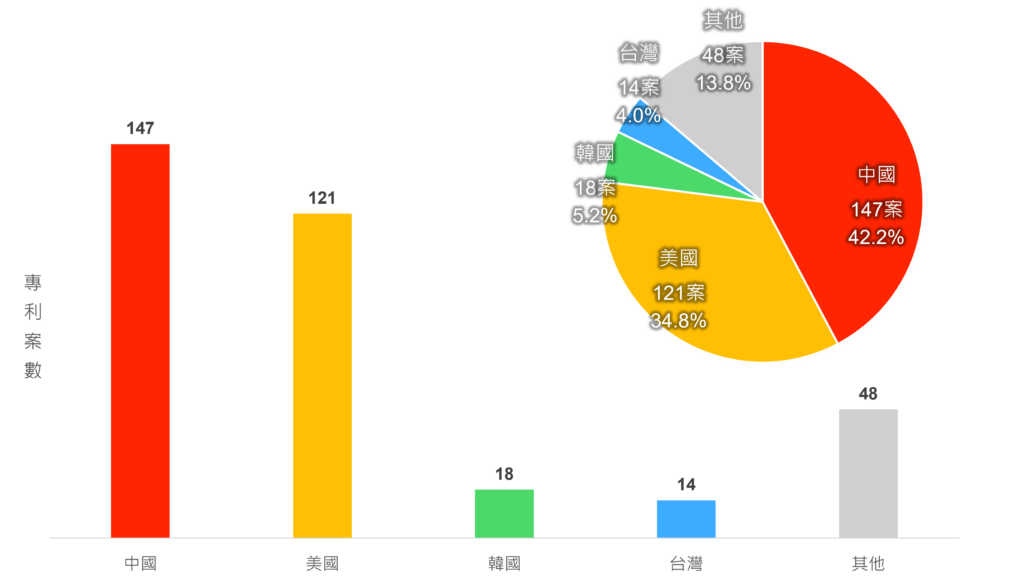

從專利權人所屬國統計來看,中國以147案,占比42.2%,在綠色鋼鐵技術領域中展現絕對領先地位。這反映出中國在國家減碳政策引導下,透過大型國企、研究機構與產業聯盟持續推動低碳煉鋼、氫能還原與碳捕捉等技術的布局與落地。從原料端的廢鋼回收、製程端的節能降碳,到排放端的CCUS整合,中國已形成完整技術鏈與密集專利網絡。美國則以121案(34.8%)位居第二,專利主要集中於電弧爐高效率應用、智慧製程控制與碳管理技術,展現其強調產業實用性與數位化優勢的特色。美國技術權人多為大型鋼鐵集團與能源技術公司,突顯其在產學研整合與全球市場布局方面的成熟經驗。韓國與台灣分別累計18案(5.2%)與14案(4.0%),專利數量雖相對有限,但已可見策略性布局趨勢。韓國多聚焦於氫氣還原流程與煉鋼熱能回收等節點,台灣則鎖定在廢鋼料預處理、自動化節能控制系統與模組化設備開發,切入技術縫隙,形成具區域應用價值的利基布局。其他地區則共計48案(13.8%),涵蓋歐洲、印度、澳洲等地,專利主題多元,顯示綠色鋼鐵技術正吸引全球多元型態參與者投入研發,從在地解方走向跨境聯盟與標準化競爭。整體而言,綠色鋼鐵技術的全球專利權布局正從少數主導國家,逐漸擴展至多邊參與與策略聯動的新階段。未來,誰能掌握關鍵製程與專利話語權,將成為主導國際鋼鐵脫碳規則與市場份額重分配的關鍵力量。

📌技術功效矩陣圖

從技術與功效交叉分析矩陣圖可見,1.1 鐵礦來源、1.2 廢鋼回收再利用、2.1 氧氣直接還原與3.1 綠氫生產與儲存等項目,在多項關鍵功效分類中展現高度對應關係,構成綠色鋼鐵技術的主要研發熱區。其中,1.1 鐵礦來源與A. 減少碳排放具最強連結,共有84案專利布局,顯示低碳原料選擇對整體煉鋼排碳量具關鍵影響。

在製程轉型方面,2.1 氧氣直接還原對應C. 促進再生能源應用的案數高達36案,凸顯其作為替代傳統高爐煉鋼的重要性,同時亦在A. 減少碳排放與D. 強化產業轉型競爭力具多點支撐。1.2 廢鋼回收再利用則橫跨A. 減少碳排放、D. 強化競爭力與B. 資源循環效率提升等三項功效,展現出資源再利用技術的廣泛潛力。

能源端的3.1 綠氫生產與儲存與3.2 碳捕捉再利用(CCUS)兩者亦屬重要戰略技術,其中綠氫技術對應A. 減少碳排放與B. 提升資源循環效率案數分別為71與64,為當前碳中和轉型中不可或缺的核心技術。

然而,圖中也顯示若干潛在的技術缺口。包括3.2 CCUS在E. 帶動跨領域技術創新與F. 降低長期營運成本兩項功效分類中尚無明顯布局,而2.2 電弧爐煉鋼在各功效面向的專利分布亦偏低,代表這些區域仍有待技術深化與創新突破。

總結:

綠色鋼鐵創新正加速聚焦,專利布局與跨域策略亟需同步啟動。

從專利生命週期與技術分布觀察,

綠色鋼鐵技術已進入國際競逐的關鍵期,

美中兩強領跑全球,歐日韓緊追布局,

台灣則展現中小規模製程優化與再利用技術的潛在利基。

國際專利與多國參與趨勢日益明顯,

反映全球鋼鐵業正加速邁向脫碳升級與製程革新。

建議企業與政策端應提前啟動技術驗證、專利前瞻與跨國合作策略,

緊扣氫能利用、智慧製造與碳中和標準,

搶佔未來低碳材料價值鏈中的關鍵主導權。